Immobilier

Immobilier logistique : Arthur Loyd Logistique fait son bilan 2021

Un beau rattrapage de la demande placée en 2021, un segment XXL au beau fixe, un marché du blanc et des investissements qui bat des records... Arthur Loyd Logistique fait la synthèse de l'année 2021 marquée par les conséquences de la pandémie avec des résultats contrastés selon les régions.

©

Fond photo créé par 4045 - fr.freepik.com

Après deux années de crise sanitaire, le traditionnel point du secteur par Arthur Loyd Logistique (ALL) se déroulait en présentiel le 27 janvier 2022. L'occasion de réaliser une synthèse sur l'année passée, en passant en revue les différents secteurs géographiques du territoire, tout en évoquant les spécificités du marché concernant l'investissement et l'usage du blanc en France. Une année 2021 qui signe un certain nombre de résultats hors normes avec déjà une demande placée qui augmente de 16 % en 2021, le deuxième meilleur niveau de la décennie : « On avait eu une légère baisse en 2020 qui s’explique par la crise sanitaire bien sûr, avec le premier confinement et le blocage de toutes les instructions, des permis de construire, les autorisations administratives ce qui a pu faire prendre du retard aux projets qui se sont concrétisés en deuxième partie d’année 2020 et également sur 2021 », indique Louis-Marie Masfayon, chargé d'études chez ALL.

Les Hauts-de-France leader de la dorsale

Sur la répartition de cette demande par grands secteurs géographiques, en 2021, le chiffre global en France, tout en étant « assez exceptionnel » cache de grandes disparités selon les zones avec un secteur lillois en Hauts-de-France qui a effectué un record de transactions en dépassant le million de mètres carrés en faisant le pôle leadeur de la dorsale. Suit l’Ile-de-France qui enregistre une augmentation de 13 % avec 948 000 m². « Les pôles majeurs de la dorsale reviennent à ce qu’ils avaient pu connaître ces dernières années », relève Louis-Marie Masfayon. Le Grand Sud-Est et la région de Lyon et de Marseille quant à elles, ne totalisent qu’à peine 15 % de la demande placée totale (276 000 m² et -16 % pour la région lyonnaise, 229 000 m² et -30% pour la région marseillaise) : « des secteurs bien établis avec un problème de manque d’offres ». Autre fait notable, celui de la baisse des parts de marché du secteur dit secondaire avec une diminution des opérations de taille intermédiaire -23%) qui totalisent 1 145 000 m². « Il avait crû de manière constante depuis 2017 et ils marquent le pas cette année, concentrant tout de même le tiers des volumes commercialisés », commente le chargé d'études.

Les chargeurs, principaux acteurs du marché

Sur l’évolution de la demande placée par grands segments de surface, le marché reste très fortement animé par les opérations de grands volumes « même si on n’atteint pas les records que nous avions pu connaître en 2016 ou en 2017 » avec 24 transactions supérieures ou égales à 40 000 m² contre 17 en 2020 et à l’inverse on constate que le segment des surfaces intermédiaires se contracte de façon assez significative en 2021 avec une demande placée en baisse de 11 % sur les opérations de 20 000 à 39 999 m². Concernant les dix principales transactions de l’année, six d’entre elles ont eu lieu dans les Hauts-de-France, avec quatre réalisées par ou pour le compte de pure player de l’e-commerce : « Ils n’hésitent plus à passer par les prestataires logistiques du fait de l’urgence de leurs besoins ». les chargeurs se présentent comme les principaux acteurs du marché représentant 54 % de la demande placée totale (en progression de 26 %) ; ensuite les prestataires logistiques connaissent leurs meilleures performances des dix dernières années avec 1,7 million de m² placés. Fait historique : la demande placée de la grande distribution en direct passe en dessous des 500 000 m² avec une diminution de 39 %. À l’inverse, une très bonne performance des autres catégories d’acteur notamment les industriels (+103 %) et les grossistes (+61 %) et la deuxième meilleure performance de la décennie pour les pure players du e-commerce avec +154 %. La demande placée de surfaces neuves ou à construire se présente comme le principal moteur du marché, représentant 64 % de la demande placée totale avec 760 000 m² commercialisés en blanc en 2021.

Valeurs locatives, blanc et investissements

Pour les valeurs locatives, sur les grands secteurs de la dorsale, on observe une constante : elles augmentent en région lyonnaise (Classe A : 52 – 56 euros, Classe B : 48 – 51 euros) ainsi qu'en région lilloise, du fait de la nette diminution du stock d’offres (43 à 47 euros pour Classe A et de 37 à 41 euros pour Classe B). Le marché du blanc a de son côté crû de manière extrêmement rapide en 2021 faisant de cette année « un record tant en termes de livraison que de lancements », avec 650 000 m² livrés au cours de la seule année 2021 (+22 %), 20 programmes en chantier, et 23 nouveaux lancements anticipés en 2022. La demande placée y progresse ainsi de 113 % en un an : « Nous sommes très sollicités sur la recherche d’opérations en blanc par un grand nombre d’investisseurs », déclare Didier Terrier.

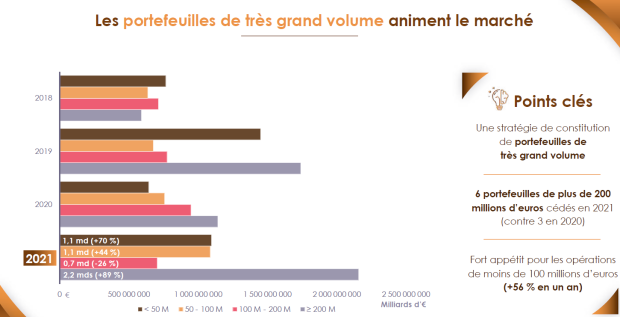

Niveau investissements, « la classe d’actifs logistiques sort renforcé de la crise avec un record historique de 5 milliards d’euros (+45 %) en faisant pour la première fois la deuxième cible principale des investisseurs en 2021 », indique Nicolas Chomette, directeur investissement chez ALL, évoquant par ailleurs « une course aux portefeuilles », ces derniers connaissant un dynamisme sans précédent : 3,3 milliards d’euros (+31 %) « car de nouveaux entrants ont besoin de prendre une place importante sur le marché ». Le tout avec une stratégie de constitution de portefeuilles de très grand volume : 6 portefeuilles de plus de 200 millions d’euros ont été cédés en 2021 (contre 3 en 2020). « Les investisseurs ont compris que la logistique était un produit qui devenait rare ». Des résultats n'empêchant pas également une augmentation des actifs unitaires mis sur le marché (+77 % avec 1,8 milliard d’euros).

©

© Arthur Loyd LogistiqueEffet de rattrapage pour la région lilloise

Après une année 2020 atone, Morgan Vatin, consultant associé chez ALL évoque « une année 2021 exceptionnelle avec plus d’un million de mètres carrés placés » (1 120 000 m²) en Hauts-de-France. Un record mais « un chiffre à relativiser » car la conclusion d'un marché de report par rapport à 2020 qui n’avait enregistré que 300 000 m² placés. 47 % de ces volumes se concentrent sur le bassin minier qui demeure « plus que jamais le secteur majeur de la logistique » dans la région, avec une demande placée qui s’y élève à 527 000 m² (+336 % par rapport à 2020). Les gros volumes cette année s’expliquent par des demandes XXL : sept ont été effectuées en 2021. « Beaucoup de transactions XXL sont liées à des lancements en blanc sur le secteur » stipule Morgan Vatin. Dans la région, le marché se trouve soutenu plus que jamais par les prestataires logistiques dont la demande placée progresse de 215 % par rapport à sa moyenne à 10 ans. Le secteur de Valenciennes-Cambrai émerge depuis deux ans, « un marché de report car il y a de moins en moins de place sur le marché du sud de Lille ». Le stock d’offres sur la région se trouve en revanche en nette baisse, surtout sur les surfaces supérieures à 30 000 m².

Région francilienne : le stock en baisse

En Ile-de-France, le stock passe pour la première fois depuis 2017, en dessous des 1 million de mètres carrés. 788 000 m² sont disponibles sous six mois à la fin du quatrième trimestre 2021 soit -28 % en un an. Les opérations de plus de 50 000 m² demeurent rares dans la région, le marché étant avant tout soutenu par les petites surfaces. « On risque d’avoir un souci pour la demande sur Paris », juge Didier Terrier, directeur associé d’ALL. Le sud francilien concentre 6 des 9 principales transactions de l’année. Un marché dominé par les prestataires logistiques qui représentent 56 % du total des volumes placés. Fait notable niveau utilisateurs, « le sud de l’Ile-de-France connaît la meilleure performance » : 441 000 m² de demande placée en 2021, soit +79 % par rapport à 2020 bien que le stock d’offre y décroit significativement. Sur la région, seulement deux surfaces de plus de 40 000 m² sont disponibles sous six mois, inique Didier Terrier. Dans ce contexte, « le blanc continue de prendre du sens quand on est dans un marché où on ne peut plus développer grand-chose ».

«Pas d'euphorie » en région lyonnaise

« Sur la région lyonnaise, la demande placée est en berne contrairement au reste de la France », stipule Laurent Lamatière, consultant associé chez ALL. Une diminution de 16 % avec 276 000 m², également en deçà de la moyenne décennale. Par secteur, la Plaine de l’Ain surperforme cette année avec une augmentation de +179 % (92 000 m²), une progression un peu en trompe-l’œil car due à la remise sur le marché de deux immeubles en blanc. « Du fait de très peu de possibilités offertes à nos clients, ceux-ci refusent de venir à Lyon. Un marché de report dans les autres régions va se faire », anticipe-t-il. On n'enregistre aucune transaction XXL sur la région en 2021, par manque d’offres, le marché étant plutôt concentré sur la prise à bail de petits volumes. De fortes incertitudes règnent à l’avenir sur le potentiel de développement dans cette région qui présente un marché en totale inadéquation entre l’offre et la demande avec une seule offre disponible de plus de 40 000 m² actuellement. « Les élus y ont une vision rétrograde de ce qu’est la logistique. Une des solutions serait de passer par les friches, mais ce n’est pas si simple et on a même des collectivités qui ont annulé des projets… Ce n'est pas l'euphorie en région lyonnaise », conclut Laurent Lamatière.

Les résultats ne sont pas forcément meilleurs sur la région marseillaise, qui s’inscrit « dans une logique de cycles » depuis 2011. On n’y enregistre pas de transactions XXL en 2021 et un stock d’offre relativement stable, à un niveau de 127 000 m². Un marché assez équilibré qui voit l’émergence de pôles secondaires en région Paca. Malgré un fléchissement de la demande placée des surfaces neuves en 2021, celle-ci demeure néanmoins à des niveaux élevés (71 de la demande placée totale).

Demande placée en baisse sur les pôles secondaires

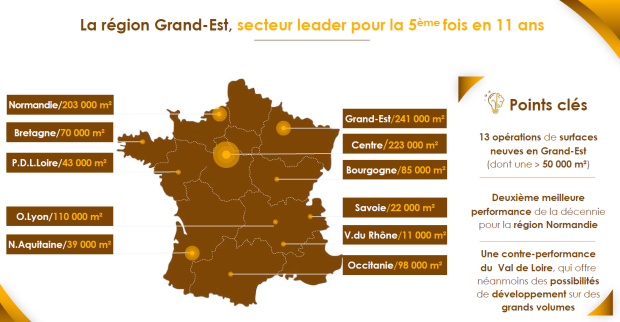

Sur les pôles secondaires, les volumes commercialisés décroissent de 23 % : « par rapport aux années 2019 et 2020 assez exceptionnels, cette baisse est à relativiser car on retourne sur des niveaux de 2016-2018 qui étaient quand même de très bons niveaux », commente Louis-Marie Masfayon. Concernant les principales transactions, on constate une relative stabilité du nombre d’opérations XXL, les acteurs de la grande distribution ou de l'e-commerce y poursuivent l’étoffement de leur réseau. Cette demande placée fait du Grand Est, avec 241 000 m² et 13 opérations de surfaces neuves, le pôle le plus actif parmi les secteurs secondaires, pour la cinquième fois en onze ans. La majorité du stock d’offres disponibles sous six mois se concentre dans la région Grand Est (252 000 m²) et le Centre Val de Loire (285 000 m²) avec deux tiers de l’offre représentée. C’est actuellement 4,6 millions de m² qui sont en projet en cours dans les pôles secondaires, incluant l’ensemble des programmes identifiés que les permis soient obtenus, déposés ou pas encore déposés. « On observe une forte diminution du potentiel de développement dans le sud de l’Ile-de-France et l’est de l’Ile-de-France, donc sur les surfaces de grand volume, il faut commencer à raisonner à l’échelle du grand bassin parisien », termine Louis-Marie Masfayon.

©

© Arthur Loyd Logistique"Le premier critère, c’est maîtriser le planning"

Frédéric Grenier, group business development director du spécialiste de la logistique contractuelle ID Logistics, était venu apporter sa vision du marché de l'immobilier logistique au cours de cette matinée.

Selon Frédéric Grenier, group business development director du prestataire ID Logistics, l'ordre des priorités en matière d'immobilier a changé ces dernières années : « Le premier critère, c’est maîtriser le planning et tenir les délais. Et on est souvent sur des plannings très courts : nous avons signé Brebières (62) en avril et nous avons démarré au mois de juillet ». Deuxième critère, celui de la localisation : « Que ce soit le e-commerce où il faut être proche des réseaux de distribution et de transport ou même le retail, si on est mal localisés, inévitablement on a une chaîne logistique qui opère moins bien ». La troisième condition majeure concerne la dimension RSE des bâtiments qui est aujourd'hui cruciale : « Une certification Breeam Very Good est un pré-requis ». Sur un ordre un peu moins établi, le directeur du développement d'ID Logistics cite également le bassin d’emploi (« en tant que prestataires, nous nous en soucions forcément »), la configuration des sites, et le prix bien sûr, ce dernier ne se présentant pas comme « critère n°1 » lors du choix d'un emplacement d'entrepôt.

Pas loin du plafond de verre ?

Sur la question du budget, Frédéric Grenier apporte néanmoins un bémol, sur l'épineuse question des loyers. « On le voit bien, les matières premières augmentent, le foncier est toujours plus cher, on peut comprendre que le loyer évolue à la hausse et, en France, ce n’était jusqu’à présent pas trop un problème puisque les loyers étaient 5 à 10 fois inférieurs par rapport à des pays voisins ». Mais Frédric Grenier pointe aujourd’hui une fiscalité « complétement dingue », amenant certains clients à se questionner : pourquoi aller en France plutôt qu’en Allemagne, aux Pays-Bas ou en Espagne ?. En ajoutant à ce couple loyer-fiscalité, les charges qui ne sont souvent pas tenues dans la durée, c'est à un « plafond de verre » que le secteur risque de se heurter juge Frédéric Grenier. « Notre rêve est d’avoir des offres avec les loyers, les charges et les taxes et des engagements de nos bailleurs sur ces éléments-là », conclut Frédéric Grenier.