eCommerce

Performances omnicanales des enseignes de mode : les Britanniques dominent

Où en sont les enseignes de mode en Europe en termes de maturité sur l’omnicanal ? Quelles sont celles qui se distinguent des autres par leur expertise sur un ou plusieurs canaux ? Telles sont les questions auxquelles la dernière étude menée par le cabinet de conseil Kurt Salmon répond. Elle révèle l’incontestable leadership des enseignes britanniques en Europe.

« Acheter sur internet, retirer ses achats en magasin, contacter le service client sur les réseaux sociaux, … les consommateurs naviguent de plus en plus entre les différents canaux de distribution et ont des attentes fortes sur la cohérence et la fluidité du parcours d’achat proposé par les marques.

Kurt Salmon publie les premières conclusions de l’édition 2015 de son étude sur « les performances omnicanales des enseignes de Mode européennes ». Réalisée de mars à juin 2015 à travers le Royaume-Uni, l'Allemagne et la France, cette étude a pour objectif d’évaluer la qualité des parcours client sur les différents canaux de distribution. 100 enseignes (intégrées, multi-marques, grossistes, pure-players, etc.) ont été analysées selon 70 critères : depuis la visibilité des stocks magasin sur internet jusqu’à la sensibilisation digitale des vendeurs en passant par leur présence sur les réseaux sociaux.

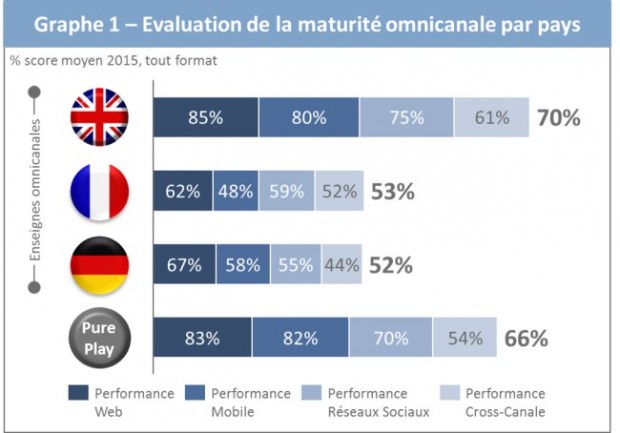

Constat n°1 : Leadership incontestable des enseignes de mode britanniques

Le Royaume-Uni obtient les meilleurs résultats sur l’ensemble des critères analysés et s’affirme comme le marché le plus mature en termes d’omnicanalité. Les enseignes britanniques semblent avoir pris une avance significative sur la France et l’Allemagne, et obtiennent une note moyenne de 70% (sur un maximum de 100%) contre 53% et 52% pour les enseignes françaises et allemandes.

• Sur la principale dimension de l’étude, la cross-canalité (qui regroupe des critères tels que la cohérence de l’image de marque sur tous les canaux ou encore la facilité pour le client d’utiliser différents canaux sans dégrader son expérience), le Royaume-Uni totalise un score de 61% contre 52% pour la France et 44% pour l’Allemagne.

• La performance des sites internet des distributeurs anglais se traduit par un différentiel de presque 20 points. Cela s’explique en partie par une plus forte maturité du commerce en ligne au Royaume-Uni : il représentait 13% des transactions en 2014, contre 7% en Allemagne et 5% en France.

• De même, sur le mobile, le Royaume-Uni domine très largement les autres pays que ce soit sur les notes obtenues ou sur la part du m-commerce dans le e-commerce : 30% des ventes au Royaume-Uni sont réalisées via un mobile, contre 14% et 7% pour l’Allemagne et la France en 2014, respectivement.

• Concernant les réseaux sociaux, les enseignes britanniques confirment leur leadership, notamment grâce à une plus grande appétence des marques pour ces types de médias et par une plus forte expertise sur les réseaux sociaux.

Sans surprise, le classement européen est donc dominé par 3 enseignes britanniques du groupe Arcadia : Topshop, Wallis et Miss Selfridge, qui excellent globalement dans tous les domaines. La première enseigne allemande pointe à la 12ème place (Marc o’Polo) juste devant Decathlon qui domine le marché Français.

En parallèle, d’autres enseignes se démarquent sur des points spécifiques : Jack Wolfskin (ALL) sur la cohérence de l’image de marque sur tous les canaux, Konen (ALL) sur la création de trafic store-to-web, Selfridges (RU) sur la théâtralisation du Click&Collect et Kiabi (FRA) sur la fluidité du parcours client omnicanal.

Constat 2 : Décathlon, Kiabi et Jules dominent le classement Français

En tête du classement, le groupe Mulliez avec trois de ses marques grand public montre que ce ne sont pas les enseignes les plus « premiums » qui proposent la meilleure expérience omnicanale (parmi les enseignes analysées).

• Décathlon est l’enseigne textile la plus performante en France : sur les 4 critères analysés, elle apparaît 3 fois dans le Top 10 (1ère sur le Social, 2ème sur le Cross-canal et 8ème sur le Mobile). De plus, c’est une des rares enseignes à proposer une gamme de services Web en magasin (scan de code-barres, accès Web en magasin, équipement/ formation au digital des vendeurs).

• Kiabi se classe en deuxième position essentiellement grâce à ses premières places sur le e-commerce (web et mobile – hors pure-player). L’enseigne a notamment optimisé le merchandising de ses produits, son lookbook, la finalisation des commandes et les propositions de ventes croisées.

• Troisième du classement, Jules se distingue par sa maîtrise des « basiques » du e-commerce (application mobile dédiée, efficacité du traitement du panier, évaluation du délai de livraison).

L’étude met également en lumière d’autres enseignes sur des domaines très spécifiques :

• Etam, leader sur le critère Cross-canal, grâce à une palette complète d’options de livraison ainsi que des délais rapides de remboursement

• Pimkie, deuxième sur le critère Web, grâce à de bonnes performances sur le merchandising produits, la finalisation de la commande et les propositions de ventes croisées

Constat 3 : En France, les enseignes intégrées traditionnelles et les grands magasins rivalisent avec les pure players

L’étude montre des niveaux de performance relativement homogènes en France pour 4 des 5 catégories d’enseignes analysées.

La catégorie « pure-players » (ex : La Redoute, Balsamik) obtient la meilleure note globale (58%), et surclasse fort logiquement tous les autres types de distributeurs sur le Web et le Mobile avec respectivement 84% (contre une moyenne de 62% pour l’ensemble des autres types d’enseignes) et 76% (contre 48%).

Tirées par une meilleure gestion de la cross-canalité et une bonne performance en ligne, les enseignes « intégrées » (ex : Kiabi) et « multi-marques » (ex : Galeries Lafayette) obtiennent les 2èmes et 3èmes scores (respectivement 57% et 56%).

Les grandes surfaces alimentaires sont en retrait sur l’ensemble de l’étude. Elles sont néanmoins en train de rattraper leur retard, grâce à leurs efforts sur les basiques du textile et à leurs avancées dans le digital. »

« Aujourd’hui, l’enjeu principal pour les enseignes se situe autour de la mise en œuvre opérationnelle de l’omnicanal. Les clients attendent un parcours d’achat sans couture entre les canaux de distribution. Pour les enseignes, ces attentes se traduisent par un vaste processus de transformation de la structure opérationnelle, logistique, organisationnelle et informatique. L'effort est certes important, mais l'étude prouve que ce sont là que se situent les principaux leviers de croissance et de différenciation. » Armand de Vallois – Associé Kurt Salmon