International

La grande déchirure logistique Asie/Europe

Une tribune signée par Philippe-Pierre Dornier, professeur à l’Essec et président de Newton.Vaureal Consulting, société de conseil spécialisée en logistique et supply chain management.

©

photo créé par dashu83 - fr.freepik.com

Noël et le jour de l’an... Nous rêvons du monde tel que nous souhaiterions qu’il soit. Et pourtant quelle situation dans le transport maritime ! Ses impacts sur la chaîne logistique vont être rapides et forts. Les taux de fret du transport maritime sont à des sommets et leur évolution se fait dans un épais brouillard. Cette situation ne peut qu’alimenter activement la réflexion sur la relocalisation, ailleurs qu’en Chine, du sourcing.

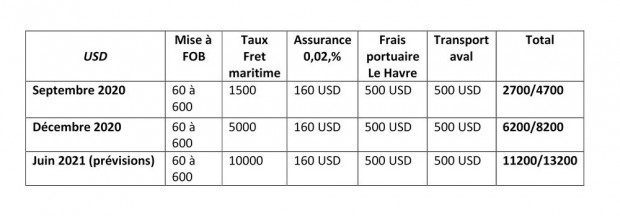

Sur le trade Asie-Europe du Nord, le taux de fret moyen en 2019 était de 760 USD. Début 2020, il est passé à 1000 USD. De 1500 USD pour le transport d’un conteneur 40’ en septembre, le taux de fret est aujourd’hui à 2950 USD avec des armateurs annonçant prochainement des taux à 4900 USD. Ils sont projetés à juin 2021 à des sommets de l’ordre de 10000 USD, mais que valent ces prévisions... Les prix publics ne sont plus affichés. Il n’y a pas de visibilité de cette escalade de hausse et de sa durée car aucun signe ne laisse prévoir le renversement de cette tendance.

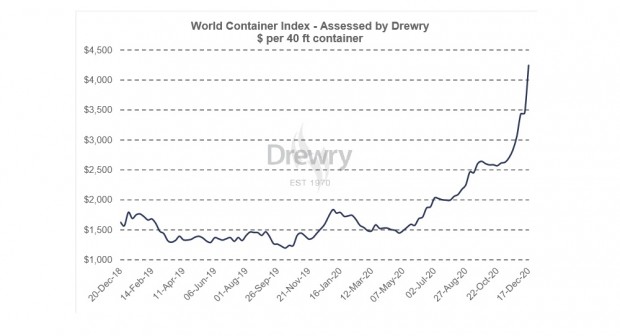

C’est donc une multiplication possible par 6,5 des taux de fret en quelques mois. Si des multiplications des prix par deux avaient pu être observées au cours de périodes hors normes (2010-2011), jamais de mémoire d’organisateur de chaîne de transports internationaux une telle évolution sur un temps si court n’avait pu se voir. Ainsi, le World Container Index, indice mondial composite des conteneurs, n’a cessé de progresser depuis le mois de mars 2020. La semaine, passée, il vient d’atteindre un plus haut depuis 2015.

©

Drewry I World Container IndexCette situation en France se déroule après une année 2019 qui a été pour le transport maritime chaotique, en particulier du fait des mouvements de grève assez intensifs dans les ports. Les compagnies maritimes ont instauré des blank sailings pour faire face à la diminution du marché. Cette situation a mis à mal les mouvements et repositionnements des conteneurs. Elle a provoqué des déséquilibres importants dans les échanges. La pénurie des conteneurs a ainsi entraîné mathématiquement des réajustements des taux de fret avec des surcharges diverses et variées (congestions portuaires, imbalance equipment, PSS…).

Les cotations CMA/CGMA entre avril 2019 et novembre 2020 pour un conteneur 40’ dry laissent ainsi apparaître une augmentation de 58 % auquel il faut ajouter les PSS (Peak Season Surcharge). Les conséquences sont sensibles sur les niveaux de service et les coûts, et sur le renforcement du besoin de sourcer les produits différemment dans les années à venir.

Pour une importation courante d’une valeur de 60000 USD par conteneur de 40’, la part des coûts logistiques import qui était de 6 % est sur le point de passer à 20 %. Soit le marché aval n’est pas prêt à absorber la hausse, et les marges vont s’effondrer, soit la machine à augmenter les prix est sur le point de se mettre en marche.

Le déclencheur initial est bien évidemment la Covid, et ses conséquences sur l’économie globale. Mais le marché du transport maritime a connu de profondes modifications au cours des cinq dernières années soumettant les armateurs à une conjoncture qui ne leur a pas été favorable. Ils attendaient une passe meilleure que celle qu’ils avaient connue au cours des années passées afin de tirer parti de l’immense restructuration à laquelle ils ont consenti. 2015/2017 a vu le trafic stagner alors que dans le même temps la flotte de porte-conteneurs augmentait de près de 10 %. Parallèlement, au cours des cinq dernières années, les grands acteurs du transport maritime se sont concentrés, passant de 18 acteurs à neuf acteurs et créant trois alliances majeures qui, sous couvert d’amélioration des services proposés, n’améliorent pas sur le fond la concurrence, sans pour autant que les taux de fret n’évoluent favorablement.

Dans ce contexte particulier, sont venues se greffer des dimensions conjoncturelles aggravant la situation. D’une part, entre le mois d’octobre 2019 et le mois de juin 2020, le trafic de conteneurs Asie/Europe, s’est effondré (baisse de 17 %). Cet arrêt brutal s’est traduit chez les armateurs par la décision de désarmer une partie de leur flotte (453 porte-conteneurs mi-décembre à l’arrêt) et de retarder autant que faire se peut la livraison de nouveaux navires. La capacité de transport a ainsi dramatiquement diminué. Il suffit pour ceux qui en ont encore la chance, de survoler les eaux de Singapour à leur arrivée en avion, pour constater la densité des navires non pas en attente de chargement ou de déchargement, mais en attente tout simplement de jours meilleurs. Conséquence synthétique, la capacité de transport a fortement diminué.

D’autre part, depuis le mois de septembre 2020, la reprise est forte en Asie. Elle permet de retrouver de nouveau des volumes normaux. En Chine, en particulier, le mot d’ordre gouvernemental de consommer en Chine et non pas en voyageant à l’international, s’est trouvé par la force des choses appliqué. La reprise en Europe a également été vigoureuse à l’automne. Conséquence synthétique, une demande accrue en moyen de transports que ce soit en navires ou en conteneurs.

Sous-capacité de transport, surchauffe de la demande, ne font pas bon ménage. En temps normal, une importation chinoise suit un cycle logistique de 40 jours entre le départ usine et le déchargement port d’arrivée, et de 15 à 20 jours pour le passage par entrepôt central Europe et redistribution locale, soit au total 55 à 60 jours. Actuellement, il faut ajouter en moyenne quatre à six semaines de temps d’attente sur le port de départ Asie avant d’avoir à disposition les conteneurs et la disponibilité transport. Les conséquences pour les parties prenantes sont variées. Pour les armateurs, dont personne ne soupçonne l’intérêt de garder temporairement cette raréfaction de l’offre, la situation est plutôt confortable : moins de coûts fixes, beaucoup de navires étant désarmés, mais des taux de fret extraordinairement élevés pour la flotte navigante avec un prix du fuel restant globalement bas. Pour rassurer les chargeurs, CMA CGM annonce dès le début de l’année l’augmentation de ses capacités Asie de 10 %, mais quand, exactement ? Les débuts d’année peuvent être longs ....

Pour les industriels et les distributeurs, les conteneurs laissés à quais par les navires dans les ports s’accumulent et sont difficilement résorbables. Les pénuries des conteneurs vides continuent de s’accentuer. L’augmentation des volumes à transporter entraîne des surbookings... La qualité de service s’effondre. Et la perspective du Nouvel An chinois le 12 février prochain, ainsi que la semaine d’arrêt qu’il engendre, ne vont pas contribuer sur le très court terme à arranger la situation. Les conséquences sont claires : rupture d’approvisionnement et recherche de solutions d’urgence qui ne sont jamais les meilleurs marchés. On voit même des annulations de transport dues à des annulations de commandes. Une nouvelle fois en peu de temps, il est possible de mesurer le risque associé à un sourcing Asie. Et les recherches de sourcing alternatifs sont opérées, en Europe Centrale et au Maghreb.

Les grandes plaques tectoniques des supply chains se sont mises en mouvement, et celle du transport maritime en particulier. La Chine est le premier exportateur vers l’Europe (18,7 % des importations européennes devant les Etats-Unis 12 %). Les stratégies achats et industrielles se modifient. De nouveaux schémas directeurs industriels et logistiques sont à élaborer. Les hypothèses à prendre en compte dans les scénarios sont sensibles car instables. Le ré-engineering permanent des schémas directeurs supply chains est plus nécessaire que jamais.

Réjouissons-nous de ces changements. Il s’y trouve toujours quelque chose de meilleur.

« Le changement est toujours agréable. »

[Oreste, 34] - Euripide